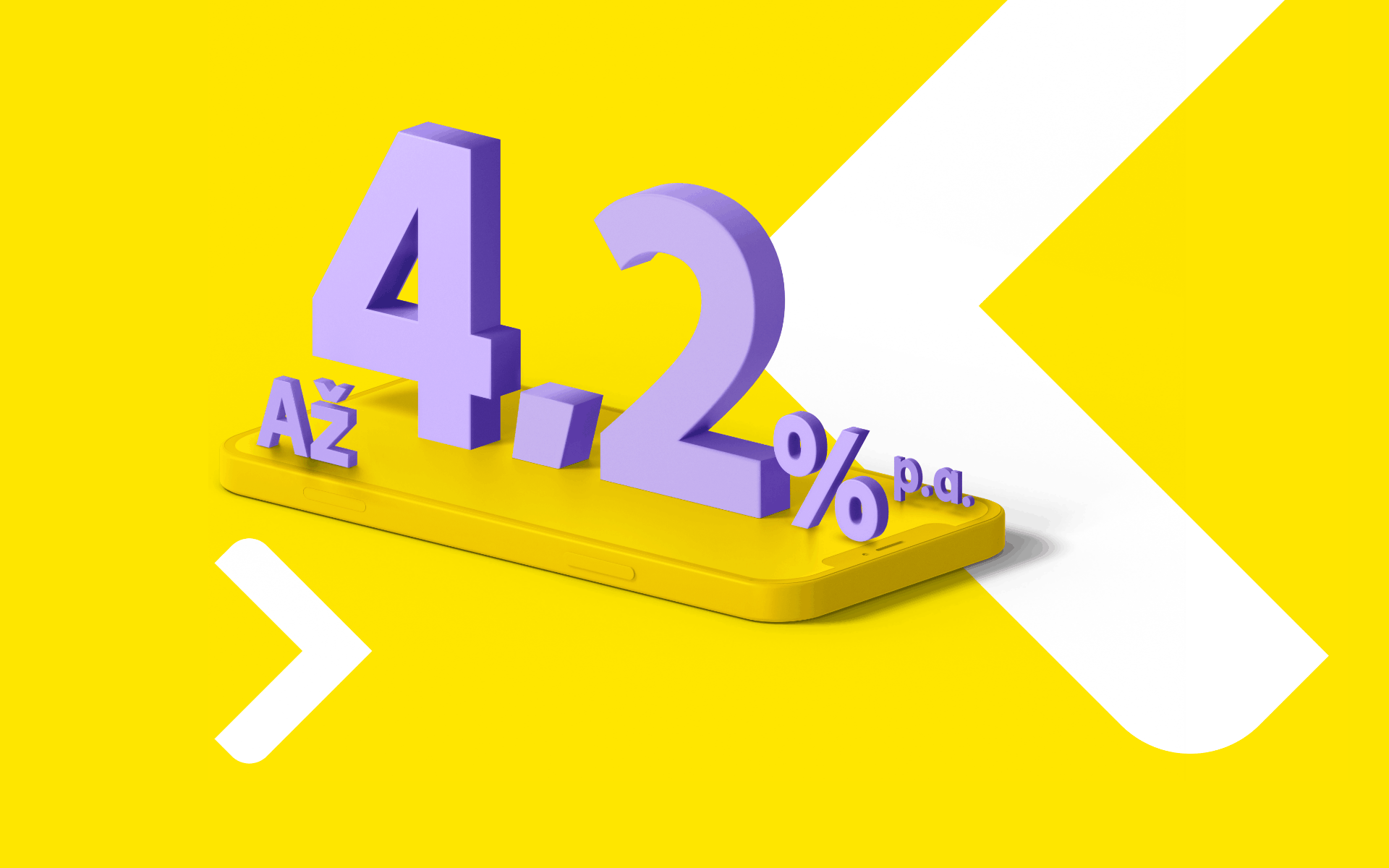

TIP: Samozřejmě můžete získat až 4,2 % ročně na Bonusovém spořicím účtu

Stačí investovat a pravidelně platit kartou.

Jak získám bonusový úrok

Vybudujte si finanční rezervu. Založte si DIP v naší investiční apce a ušetřete až 7 200 Kč na daních každý rok.

Maximální slevy na dani dosáhnete, když budete do DIP vkládat 4 000 Kč měsíčně. Vkládat můžete i méně, stále ušetříte.

Zůstatek do výše 48 000 Kč vám budeme v rámci DIP úročit 4 % p.a. Sazbu garantujeme až do konce roku 2026.

Je to výhodné pro obě strany. Příspěvky od zaměstnavatele do výše 50 000 Kč ročně jsou osvobozeny od daně. Jde o váš čistý příjem.

DIP je díky daňovým výhodám moderní alternativa k ostatním produktům spoření na stáří, jako jsou doplňkové penzijní spoření a penzijní připojištění.

Sami si zvolíte, do čeho, kdy a kolik peněz budete investovat. Na výběr jsou podílové fondy, české i zahraniční akcie, dluhopisy, investiční certifikáty a ETF. Využít můžete také investiční poradenství v apce Raiffeisen investice, které vám doporučí vhodné produkty.

Pamatujte, že investování není bez rizik a návratnost investované částky není zaručena. Abyste nepřišli o daňové výhody, je třeba peníze z DIP vybrat po dosažení 60 let a minimálně po 10 letech od jeho založení.

* Ukázka předpokládá vaše vlastní pravidelné měsíční vklady ve výši 4 000 Kč a zároveň roční příspěvek zaměstnavatele ve výši 50 000 Kč na účty v rámci DIP, a to po dobu 10 let. Ukázka zároveň předpokládá, že využíváte pouze DIP v rámci státem podporovaných produktů spoření na stáří. Ukázka nezohledňuje garantovaný úrok do konce roku 2026, rizika spojená s investováním ani vaši osobní daňovou situaci.

Zavoláme vám, jakmile to bude možné. Rádi vám odpovíme na všechny dotazy.

Investice v rámci dlouhodobého investičního produktu jsou určeny především na stáří, a proto je evidujeme odděleně od Vašich dalších příp. investic, resp. investičních smluv, v Raiffeisenbank. Předčasný výběr prostředků z peněžních účtů v rámci DIP pro Vás může mít následně významné daňové důsledky. Daňová podpora je vázána na dodržování striktních pravidel pro dispozice s majetkem v rámci dlouhodobého investičního produktu, jejichž porušení má za následek vznik povinnosti klienta k navrácení daňové podpory (resp. odpočtu, který před tím uplatnil). Především považujeme za důležité upozornit, že jakýkoli, byť jen částečný výběr z dlouhodobého investičního produktu před uplynutím minimální doby trvání smlouvy o dlouhodobém investičním produktu bude mít za následek povinnost k navrácení daňové podpory v celém rozsahu. Investice do investičních nástrojů nejsou bankovním vkladem a nejsou pojištěny v rámci fondu pojištění vkladů. Čím vyšší je očekávaný výnos, tím vyšší je potencionální riziko. Doba trvání investice ovlivňuje míru rizika. Výnos rovněž kolísá vzhledem k výkyvům měnových kurzů. Hodnota investované částky a výnos z ní mohou stoupat i klesat, přičemž není zaručena návratnost původně investované částky. Minulá výkonnost nezaručuje výkonnost budoucí. Očekávaná výkonnost není spolehlivým ukazatelem výkonnosti budoucí. Vzhledem k nepředvídatelným výkyvům a událostem na finančních trzích a riziku investičních nástrojů nemusí být zajištěno dosažení stanoveného investičního cíle klienta. Od výnosů z investic musí být odečtena případná odměna a náklady Raiffeisenbank a.s. sjednané ve smluvní dokumentaci, případně odměna a poplatky uvedené v sazebníku odměn a poplatků Raiffeisenbank a.s. Zdanění majetku klienta vždy závisí na osobních poměrech klienta a může se měnit. Raiffeisenbank a.s. neposkytuje daňové poradenství, a proto odpovědnost spojená s daňovými důsledky investice do investičních nástrojů zůstává plně na klientovi. Nabídka služby nesmí být předložena klientovi, který je definován jako USperson.